러시아의 핵탄두용 고농축 우라늄→ 미국의 상업용 저농축 우라늄으로 전환

1993년부터 20년간 러시아산 핵탄두 2만개 제거→ 미국 전력의 10% 공급

이것이 러시아산 농축 우라늄이 미국의 수입금지 품목에서 제외된 이유

러시아의 우크라이나 침공이 시작된 직후 미국은 모든 러시아산 에너지 자원의 수입을 금지 시켰다. 단, 농축 우라늄은 제외였다. 미국의 상업 발전용 농축 우라늄의 약 20%는 러시아로부터 온다. 러시아산 우라늄 금수조치를 고려하지 않았던 이유이다. 그러나 불과 몇 달이 지난 2022년 6월 상황이 바뀌고 있다. 미국이 러시아산 우라늄 수입 금지를 검토하고 있다. 세계 최대의 우라늄 농축 역무 공급 국가인 러시아를 시장에서 배제 시키려는 의도다. 미국의 이런 움직임은 우라늄 농축가격을 급격히 상승시키고 있다.

우라늄 수급의 100%를 해외시장에 의존하고 있는 우리나라는 이 상황을 어떻게 바라봐야 할까? 우라늄 공급시장, 원자력 발전단가, 신형 원자로 기술개발, 그리고 2035년도에 다시 올 한미원자력협정에 미칠 수 있는 영향과 의의를 생각해 볼 필요가 있겠다. 이를 이해하기 위해서는 먼저 농축 우라늄이 무엇인가를 살펴보자.

농축 우라늄은 원자력 발전의 연료이다. 원자력 발전을 위해서는 우라늄 중에서도 핵분열이 잘 되는 U-235 원자가 필요하다. 천연우라늄은 대부분이 U-238로 이루어져 있고 U-235는 비중은 0.7%에 불과하다. 원자로를 만들기 위해서는 천연 우라늄의 U-235 함량을 인위적으로 증가시켜야 하는데 이 작업을 우라늄 농축이라 부른다. 세계 원자력 전력생산량의 90% 이상을 공급하고 있는 경수로의 경우 3~5% 사이의 저농축 우라늄을 연료로 사용한다. 천연 우라늄 (우라늄 정광)은 전 세계 50여개 국가에 풍부한 양이 매장되어 있고, 우라늄 정광을 수출하는 나라는 20여 개국에 이른다. 정세가 불안정한 중동 국가에 주로 매장되어 있는 석유와는 달리, 우라늄의 상당량은 호주와 캐나다 등 비교적 정세가 안정적인 국가들에 매장되어 있다. 그 결과 우라늄 정광시장은 안정적인 시장가격을 유지해 올 수 있었다. 러시아의 우크라이나 침공직후에 나타났었던 우라늄 정광 가격 급등의 근본적인 원인은 수요·공급 불안정에 기인하기 보다는 국제적 정세불안과 원자재 가격 폭등의 여파라는 것이 중론이다.

세계 우라늄농축 시장의 공급자들: 미국,러시아,중국,프랑스,영국,독일

우라늄 농축 시장은 상황이 다르다. 세계 우라늄 농축 시장의 공급자는 러시아, 프랑스, 영국·독일·네덜란드, 미국, 중국으로 한정되어 있다. 특정 상품을 소수의 공급자들만이 제공을 하는 과점 (寡占) 상황이다. 그 중 러시아는 전 세계 우라늄 농축 역무의 약 40%를 공급하는 최대 우라늄 농축 수출국이다. 중국의 CNNC가 약 12%, 영국·독일·네덜란드의 합작 회사인 Urenco가 약 27%, 프랑스의 Orano가 약 14%의 농축 역무를 공급하고 기타국가들의 농축시장 점유율은 미비한 상황이다. 미국 내 유일한 상업용 농축시설을 운영하는 Urenco USA는 영국·독일·네덜란드 합작회사인 Urenco의 자회사이며 전 세계 농축 수요의 10% 이하의 제한된 수준의 농축 역무를 담당하고 있다. 세계 우라늄 정광 생산량의 5% 수준만을 공급하는 러시아가 전체 수급시장에서 막강한 영향력을 발휘할 수 있는 이유가 바로 농축 공급능력 때문이다.

동구권 국가들은 물론이거니와 미국에서도 러시아산 농축 우라늄을 수입하고 있다. 2020년 기준 미국은 상업용 원자로에 사용되는 우라늄 정광의 16.5%와 우라늄 농축역무(濃縮役務·work required to enrich)의 23%를 러시아에서 수입했다. 5~6% 비중을 차지하는 미국내 러시아산 화석연료와 비교할 때 매우 높은 의존도이다. 미국의 러시아산 농축 우라늄에 대한 의존도는 “Megatons to Megawatts (메가톤을 메가와트로)” 프로젝트에서 그 유래를 찾을 수 있다. 1993년부터 2013년도까지 이행된 “Megatons to Megawatts” 프로젝트는 러시아로 하여금 자국의 핵탄두용 고농축 우라늄을 희석하여 미국의 상업용 원자로에 쓰일 저농축 우라늄을 공급하게 하였다. 20년에 걸쳐 진행된 위 프로젝트를 통해 양국은 총 20,000개의 러시아산 핵탄두를 제거함으로서 미국 전력생산의 10%를 공급하는 성과를 거둘 수 있었다. 한편으로 위 프로젝트는 미국의 러시아산 농축 우라늄 의존도를 높여 미국 농축 우라늄 공급시장의 위축을 가속화 시켰고 종료 후에도 러시아로부터 농축 우라늄 수입을 지속 할 수밖에 없는 의도치 않은 결과를 낳았다. 러시아는 위 프로젝트의 성공을 빌어 아시아와 유럽의 우라늄 농축시장에도 효과적으로 진출하여 세계시장의 지배력을 확장할 수 있었다. 실제로 이 시기에 우리나라에도 러시아산 농축 우라늄이 들어오기 시작했다. 원자력 발전소 도입 초기 미국으로부터 농축 우라늄을 독점적으로 공급받았던 우리나라는 유럽으로부터 공급원의 다변화를 추진하였고 오늘날에는 러시아와 중국에서도 농축 우라늄을 수입하고 있다. 대외경제정책연구원에 따르면 오늘날 우리나라도 농축우라늄 수입액 중 약 34%가 러시아산으로 알려져 있다.

상황의 급변: 미국 상원, 러시아산 우라늄 수입금지 법안 발의

이러한 상황이 급변하고 있다. 우크라이나 전쟁 이후 미국은 러시아산 우라늄 금수 조치 카드를 만지작거리고 있다. 지난 3월 미국 상원 공화당 의원들이 러시아산 우라늄 수입을 금지하는 법안을 발의했다. 5월에는 제니퍼 그랜홈 미 에너지성 장관이 상원 에너지 위원회 청문회에서 러시아산 우라늄 금수조치를 위한 전략을 마련하고 있다고 전했다. 러시아산 농축우라늄 수입제제에 대한 움직임은 유럽에서도 나타나고 있다. 일례로, 독일은 러시아산 농축우라늄의 수입을 제재해야 한다는 입장을 표명했다. 사실 미국에서 러시아산 농축 우리늄 공급 비중을 낮추어야 한다는 여론은 2010년대 후반부터 주목을 받아왔다. 미국에서 야심차게 개발 중인 신형 원자로 노형들의 절대 다수가 5%-20%에 사이의 고수준 저농축 우라늄 (이하 HALEU, High Assay Low Enriched Uranium)을 필요로 하는 반면 이를 공급할 수 있는 나라는 현재로서는 러시아가 유일하기 때문이다. 신형 원자로를 열심히 개발하여도 이를 돌릴 연료가 없거나 적국 러시아로부터 수입을 해야 하는 상황이 벌어지고 있는 것이다. 이러한 문제의식으로 미국 에너지성은 2010년대 후반부터 고수준 저농축 우라늄 (5%-20%) 생산 시설을 확충하는 HALEU 프로그램을 검토 및 추진해오고 있는 상황이었다. 신형원자로 실증을 위한 비(非)러시아산 HALEU 공급 필요성이 러시아산 우라늄 수입금지 여론의 도화선이 되었고 러시아의 우크라이나 침공이 도화선에 불을 집혔다. 미국은 신형 원전 연료수급 자립을 통하여 ‘경제’와 ‘안보’ 두 가지를 모두 잡겠다는 생각이다.

우라늄 농축국가들의 이합집산과 한국 경제안보 환경에 변화

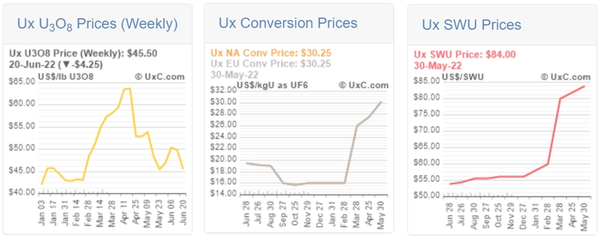

그럼에도 불구하고 미국이 실제로 러시아산 농축 우라늄 수입을 금지 시키고 이를 동맹국까지 확대할 가능성에 대한 회의적인 시각도 있다. 그도 그럴 것이, 미국의 상업용 농축능력이 너무나도 취약해져 있다. 로이터 통신에 따르면 미국의 우라늄 농축공급 능력은 1985년 연간 2730만 SWU (SWU, Separative Work Unit: 우라늄 농축역무를 나타내는 수치)에서 오늘날 490만 SWU 수준까지 감소했다. 반면 동시기에 러시아의 농축우라늄 공급 능력은 연간 300만 SWU부터 2870만 SWU까지 증가했다. 오늘날 미국의 상업용 원자력 발전소의 필요 우라늄 농축역무는 1590만 SWU수준이다. 자국의 공급능력을 100% 활용하여도 필요 농축역무의 1/3만을 충당 할 수 있다. 2/3는 수입해올 수밖에 없는 상황이다. 농축 시설을 확충하는 데에는 적어도 수년의 시간이 걸린다. 미국도 우방의 도움이 필요한 상황이다.

정확한 전망을 위해서는 러시아-우크라이나 전쟁의 전개를 지켜봐야 하지만 다음의 두 가지는 확실해 보인다. 첫 번째, 미국을 위시한 서방국가들은 러시아산 우라늄 농축 수입을 줄이는 방향으로 선회하고 있고 그 결과로 농축 역무의 가격이 가파르게 상승하고 있다. 작년 말 $55/SWU이었단 농축가격이 올해 5월말 기준으로 $85/SWU까지 상승했다. 두 번째, 세계가 원자력 ‘경제안보’를 위해 어느 때보다 밀착하고 있다. 결과로 우라늄 농축시장은 미국과 유럽이 주도 하는 서구권과 러시아와 중국이 주도하는 공산권으로 양분되는 양상이다. 기시감이 든다. 어쩌면 농축 우라늄 ‘신(新) 냉전시대’가 펼쳐지고 있는지도 모르겠다.

우리나라는 한미원자력협정에 따라 사실상 미국의 허락 없이는 우라늄을 농축 할 수 없기 때문에 우라늄 정광을 해외에서 수입하여 다른 나라에 농축을 위탁하고 있다. 정광→변환→농축을 아우르는 우라늄 수급의 전 과정을 해외에 100% 의존하고 있다. 농축 권한이 있는 나라들도 최근의 사태를 통해 우라늄 수급역량을 강화하기 위해 서로 밀착하며 특단의 대책들을 내놓고 있다. 1등하는 친구가 더 열심히 공부하는 형국이다. 바야흐로 ‘경제안보’ 시대이다. 농축 권한이 없는 우리나라는 모름지기 한발 더 뛰어야 한다. 일련의 상황들은 우리에게 무엇을 시사하고 있을까 ?

핵연료 비용이 원자력 발전단가에서 차지하는 비중은 15%

단기적으로 농축 우라늄 가격 폭등이 우리나라 원자력 발전단가에 미치는 영향은 제한적일 것이다. 그래도 다행인 부분이다. 가장 큰 이유는 정광→변환→농축, 그리고 핵연료 제조비용을 모두 포함하는 핵연료 비용이 원자력 발전단가에서 차지하는 비중이 15% 정도로 낮기 때문이다. 낮은 비중의 연료비용 덕분에 원자력 에너지는 국제정세에 따른 연료비용 변동에 저항성을 가지며 값싼 전기를 안정적으로 공급할 수 있다. 화력발전은 연료비가 발전단가의 약 80%를 차지한다. 연료비가 오르면 당장 발전단가가 오를 수밖에 없어 국제정세 변화에 취약하다. 원자력 발전이 왜 에너지 안보의 핵심인지 알 수 있는 대목이다. 값싼 핵연료 비용은 원자력 에너지의 높은 “에너지 밀도”에 기인한다. 핵에너지를 이용하는 원자력 발전은 전자 에너지를 이용하는 화력발전에 비해 단위 질량 (kg)당 생산하는 에너지가 수십만 배 많다. 그 결과 생산하는 에너지 대비 우라늄 가격은 여타 화석연료에 비해 압도적으로 싸다. 높은 수준의 안전성을 담보해야하는 원자력 발전소는 화력발전에 비해 높은 건설비용과 운영 및 관리비용을 필요로 한다. 그럼에도 불구하고 원자력 발전이 시장에서 값싼 전기를 공급할 수 있는 이유는 높은 에너지 밀도에 기인한 저렴한 핵연료가 있기 때문이다. 값싼 핵연료가 높은 안전성을 담보하기 위해 필요한 추가 설비와 관리비용을 효과적으로 상쇄시켜주는 원리이다.

두 번째 이유는 농축 우라늄 비축량에 있다. 현재 우리나라는 원자력 발전소를 3년 정도 돌릴 수 있는 우라늄을 비축하고 있다. 농축 우라늄을 비축하는 과정에서 ‘분할매수’를 한다. 주식의 분할매수와 비슷하다. 시기를 두고 저렴할 때 조금 더 많이 사고, 비쌀 때 덜 산다. 요즘처럼 농축 우라늄 가격이 폭등한 시기에는 비축량을 잘 따져보면서 조금 덜 사면된다. 비축량을 완충삼아 우라늄 농축가격의 폭등이 발전단가에 미치는 영향을 한층 더 완화 시킬 수 있는 것이다.

한국의 농축우라늄 비축량은 원전을 3년간 가동할 수 있는 수준

그럼에도 일련의 상황을 빌어 중장기적인 관점에서 우리나라의 우라늄 수급역량을 생각해보지 않을 수 없다. 우리나라는 핵비확산조약 (NPT, Non Proliferation Treaty)의 회원국으로서 그간 국제사회의 모범이 될 만한 비확산 정책을 이행해왔다. 그럼에도 불구하고 한반도 분단 상황과 북핵문제로 인하여 우리나라의 핵 비확산 의지는 미국과 국제사회에서 정당한 평가를 받아오지 못한 측면이 있다. 한미원자력협정 개정 과정에서 우리나라는 우라늄 농축권한을 줄기차게 요구하였지만 사실상 받아들여지지 않았다. 2015년에 개정된 한미원자력협정은 미국이 핵연료 공급을 지원하도록 규정하는 동시에 20% 저농축 우라늄 농축에 대한 가능성을 열어두었지만 사실상 미국의 허락 없이는 우리나라에선 농축이 불가능하다. ‘20% 미만 저농축’에 관한부분도 저농축 우라늄의 보편적 기준인 20%를 지칭하기 위한 맥락으로 사용된 것일 뿐, HALEU 공급과는 연관성이 없다고 보는 것이 맞다. 결국 대한민국의 우라늄 수급은 안정적인 공급망 확보에 달려있다는 사실을 직시하고 급변하는 글로벌 우라늄 농축시장이 2035년도에 다시 올 한미원자력협정에 미치는 영향을 생각해보고 우리가 펼칠 전략을 고민해야 한다.

글로벌 우라늄 농축시장에서 벌어지고 있는 상황은 우리에게 위기가 아닌 기회일 수 있다. 해외의 농축·변환공장 지분 투자와 우라늄 정광 투자를 통하여 미국의 글로벌 우라늄 공급시장의 파트너로서 우리의 역할을 확장하고 나아가 재정립 하는 것을 생각해 볼 수 있다. 특히 최근 미국이 추진 중인 우라늄 농축공장 확충 프로젝트에 우리나라도 파트너로 참여할 수 있는 길을 모색해 볼 수 있을 것이다. 윤석열 정부는 한미 정상회담에서 농축 우라늄을 포함한 에너지 공급망 확보를 위한 한미 공동의 협력을 강화해 나간다 했다. 시의적절하고 고무적인 일이다. 다만 상업용 우라늄 농축 시장에서 미국의 공급역량이 제한적인 것을 감안하면 유럽과의 농축 우라늄 수급을 위한 협력도 동시에 강화할 필요가 있어 보인다. 미국은 우리나라가 러시아산 농축 우라늄을 수입하는 것을 원치 않는다. 국내에서 러시아산 우라늄 수급을 줄여야 하는 상황이 온다면 그 대가로 우리는 무엇을 받아낼 것인지를 전략적으로 준비할 필요가 있다.

미래안전형 소형 원자로(SMR)엔 농축도 5% 이상 연료(HALEU) 필요

농축 우라늄 수급의 새로운 쟁점은 미래형 원자로에 있다. 우라늄 농축도가 높아질수록 원자로는 작아지고 오래갈 수 있다. 때문에 현재 전 세계에서 개발 중인 대다수의 신형 원자로 노형은 5% 농축도를 초과하는 HALEU (농축도 5%~20%) 연료공급을 필요로 하나 공급자를 찾기가 쉽지 않은 상황이다. 상업 발전용 농축도의 범위가 5%~20%로 확장된 시대에서는 농축 우라늄 수급역량이 실증실험과 상업화 속도를 결정하는 주요한 인자가 될 것이다. 농축 우라늄 수급역량에 따라 신형 원자로 기술 개발의 궤적이 달라지는 시대가 열리고 있는 것이다.

그 시작은 사고저항성핵연료 (Accident Tolerant Fuel, ATF)가 될 것으로 보인다. ATF는 후쿠시마사고 이후 전 세계적으로 집중적으로 개발된 안전성이 증진된 신형 경수로 핵연료이다. 가동원전에 도입이 가능하다는 것이 특징이다. ATF는 성능이 우수한 핵연료재료를 활용하여 원자로 안에서 더 오래 연소시킬 수 있는 장점을 가진다. 이러한 장점을 제대로 활용 하려면 5~10%의 농축도를 가진 우라늄 핵연료 (이하 LEU+)가 필요하다. 미국의 규제기관인 U.S.NRC는 ATF도입에 필요한 8% 수준의 농축도 증가를 대비하고 있다. 실제로 올해 미국의 웨스팅하우스는 6% 농축도를 가지는 사고저항성핵연료 집합체 4개를 Vogtle-2 원자로에 장전하여 노내 실증 실험을 시작하였다. 이는 미국에서 최초로 수행하는 5% 초과 농축 핵연료의 상업용 원자로 실증실험으로써 LEU+ 시대의 서막을 알렸다. 우리나라에서도 세계수준의 사고저항성 개발 프로그램이 진행 중에 있다. 이 역량이 제대로 빛을 발하기 위해서는 5% 초과 농축 우라늄이 필요하다.

소형모듈형원자로 (Small Modular Reactor, SMR) 개발에 있어서도 우라늄 농축도는 중요하다. 농축도를 증가시킴으로써 핵연료를 더 오래 연소시키고 에너지 추출량을 증가시켜 SMR의 사용후핵연료 배출량을 줄일 수 있다. 경수형 SMR의 선두주자인 미국의 NuScale 원자로는 현행 5% 농축도를 준용하고 있지만 이는 5% 초과 농축 우라늄 공급처가 없는 현재의 상황에서 빠른 인허가와 사업화를 고려한 전략적 선택으로 사료된다. 실제로 5% 초과 농축 우라늄이 SMR 성능과 사용후핵연료 배출량감소에 미치는 긍정적인 영향을 분석한 논문들이 최근에 발표되고 있다. 일례로, 미국 버지니아 코몬웰스 대학의 연구진이 Nuclear Engineering and Design 저널에 농축도 증진으로 경수형 SMR이 경제성을 증진 할 수 있다는 결과를 발표하였고, 미국 스탠포드 대학교 연구진은 Proceedings of the National Academy of Sciences (PNAS) 저널에 SMR의 사용후핵연료 배출량 관련한 분석을 발표하며 농축도 증진을 통한 사용후핵연료 배출량 저감 가능성을 논하고 있다. 추후에 미국이 준비하고 있는 5% 초과 농축 우라늄 공급이 원활하게 이루어질 경우, SMR 설계가 기존의 5% 이하 농축 핵연료를 고수할 이유가 없어 보인다. 사고저항성핵연료 도입이 개시할 5%~10% 농축우라늄 (LEU+)의 공급시설과 인허가가 SMR의 농축도 증진에 활용될 것으로 조심스럽게 예상해 볼 수 있다.

빌 게이츠의 야심작 나트륨 원자로에도 HALEU 농축 우라늄 사용

초소형원자로 개발에 20%에 육박하는 우라늄 농축도는 필수적이다. 미국에서 실증 임계 실험에 성공한 1kW(e)급 초소형 원자로 KRUSTY는 90%를 상회하는 농축 우라늄을 사용했다. 빌 게이츠가 설립한 TerraPower의 나트륨 (Natrium)원자로도 5%-20%의 HALEU 농축 우라늄을 사용한다. 우리나라에서 고려되고 있는 대다수의 신형 원자로도 HALEU를 필요로 한다. 실제 미국 에너지성의 신형원전 실증 사업 (Advanced Reactor Demonstration Program - ARDP)에서 지원하는 10개의 신형원자로 노형 중 9개는 5%-20% 사이의 농축도를 가지는 HALEU 핵연료가 필요하다. 당장 2025년도부터 시작될 신형원자로 실증에 필요한 HALEU 핵연료는 급한대로 미국내 보유하고 있는 고농축 우라늄을 희석시켜 준비하고 중장기 적으로는 자국내 HALEU 농축설비를 확충하겠다는 것이다.

HALEU 공급의 의지는 미국의 예산에서 엿볼 수 있다. 2022년 통합세출법안 (Omnibus appropriations bill)에서 약 500억원(미화 4500만불)이 HALEU 핵연료 공급을 위해 배정되었다. 동시에 미국 원자력학회는 의회에 연간 2500억원(미화 2억불)의 예산을 HALEU 공급을 위해 배정해줄 것을 요청한 상황이다. 주목할 부분은 미국이 상정하고 있는 필요 HALEU 양이다. 미국의 원자력 산업협회 (NEI, Nuclear Energy Institute)는 2026년까지 누적 125톤, 2030년까지 누적 700톤의 HALEU가 미국의 실증실험들을 지원하기 위해 필요할 것으로 내다보고 있다. 미국에서도 이 수요를 맞출 수 있을지 회의적인 상황에서 해외 프로젝트에 HALEU가 쉽사리 공급될 것이라 전망하기 어렵다. 이러한 상황에서 우리나라도 기술 개발속도에서 뒤처지지 않고 신형원자로를 건설할 생각을 한다면 HALEU 수급을 고민하지 않을 수 없다.

우라늄 농축 시장의 급변은 한국에겐 기회

이 시장의 초기 모습은 우리가 이제까지 경험해온 농축도 5% 이하의 시장과는 다를 공산이 크다. 돈을 내고도 제때 못 살 수 있다. 한미원자력협정의 한 문장에 의지하여 이 상황을 낙관하고 있기보다는 미래수요에 대비하여 공급망 구축을 위한 준비를 시작해야할 시점이다. 2035년 한미원자력협정에서는 상업용 발전을 위한 HALEU 공급과 이를 위한 농축권한이 주요 쟁점이 될 것이다.

우라늄 농축 시장이 급변하고 있다. 이 상황을 기회로 보아야 한다. 안정적이고 다변화된 공급원 확보를 위한 투자를 확대해야 한다. 뿐만 아니라 급변하는 농축시장이 2035년에 다시 올 한미원자력협정에 미칠 의의를 파악하고 우리가 집중해야할 기술과 전략에 대한 준비를 시작해야 한다.